国产矿供应维持紧缩

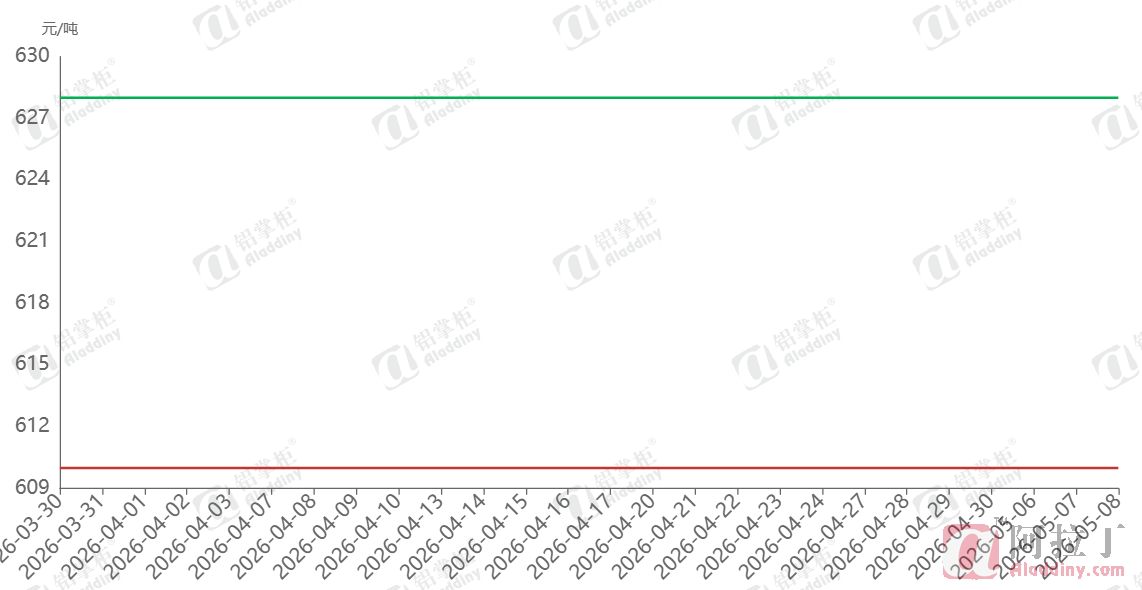

国产铝土矿供应持续维持收紧格局,系多重因素叠加所致。受矿山整治、安全环保督查等政策约束,部分在产矿山难以复产,且存量矿山矿石品位有所下滑;同时新建矿山投产周期偏长,增量释放有限。叠加当前氧化铝市场价格低迷,下游采购端普遍压价拿货,矿商惜售情绪升温。若采购价格无法进一步下行,国产矿性价比将弱于进口矿,进而倒逼企业增加进口矿配比。目前市场成交整体清淡,山西58/5规格铝土矿到厂含税价628元/吨,河南同规格报价610元/吨。

图1 山西、河南铝土矿价格走势

数据来源:阿拉丁(ALD)

表 铝土矿一周均价

数据来源:阿拉丁(ALD)

海运费大涨后,矿企被动惜售

自4月起,受海运费大幅走高拖累,几内亚众多中小铝土矿企主动缩减发运节奏。当前几内亚矿现货价约67美元/干吨,而对应海运费已达38 美元/吨,高额运费严重挤压利润,矿企陷入被动惜售状态。

从成本测算来看,矿价至少上调至70美元/干吨以上,矿企才有合理议价空间;但下游氧化铝厂对高价原料接受度偏低,并不认可70美元/干吨以上的矿价。目前仅有部分矿企5月初长协成交价贴近70美元,现货市场实际难以支撑这一价位。

当前上下游受各自成本端约束,采购与出货意愿均偏弱,市场成交陷入短期僵局。后续僵局破局,只能等待下游刚需集中补库进场,或是上游矿企受资金周转压力被动让利妥协,又或者几内亚的政策明确出台,但截止目前,阿拉丁(ALD)尚未从官方渠道和矿企方面收到明确的政策细则,如果难以改变阶段性的供需失衡,市场大概率维持僵持格局。

图2 几内亚铝土矿价格走势

数据来源:阿拉丁(ALD)

几内亚发货量下降,但难改价格颓势

据BRS海运统计数据,4月近四周几内亚铝土矿总发运量约1704万湿吨,周均发运量426万湿吨;对比3月单周478万湿吨水平,4月周度发运量回落显著。受海运费用高企、矿价支撑不足影响,市场临时租船需求受到明显抑制。据阿拉丁(ALD)了解,多家几内亚矿企反馈4月实际发运量有所缩减;受高位海运费持续压制,5月铝土矿海外发运大概率延续减量态势。但本轮发运减量难以从根本上扭转供需格局。表面看,矿企控发、减量主要受高海运费拖累,深层核心仍是行业供应过剩背景下,矿企无法将海运成本上涨向下游传导、转嫁至矿石售价。

此次发运收缩本质是供应过剩催生的被动减量,市场自我调节周期偏长、出清过程缓慢。在未有有效产能出清前,只要矿价稍有回暖,闲置货源便会快速回流,供应过剩的行业格局仍难以实质改观。

图3 几内亚铝土矿周度发运量

数据来源:阿拉丁(ALD)

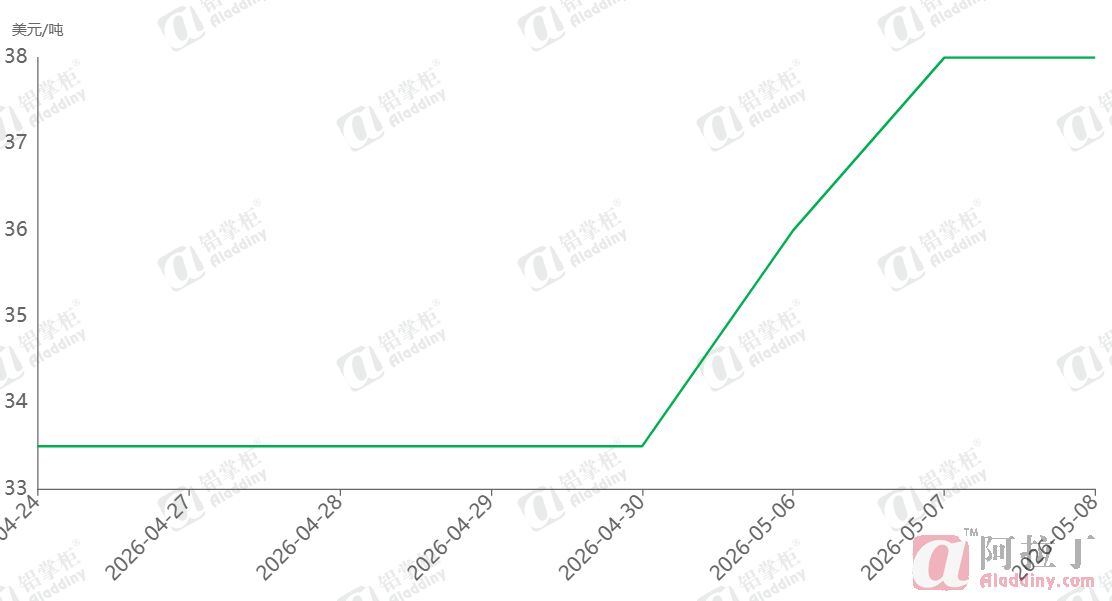

海运费大幅上涨据阿拉丁 (ALD) 调研,五一假期期间,几内亚至中国Cape船海运报价大幅跳涨,截至5月8日报价已升至38美元/吨,较节前33.5美元/吨的水平大幅拉涨。此轮运费上行,一方面受巴西铁矿石发运量抬升、干散货船货盘增多带动;另一方面叠加船用燃油价格阶段性反弹,进一步推升航运成本。按照当前几矿约67美元/干吨的报价,高昂海运费制约矿商新船租赁,原有的部分长协船成本也居高不下,后续铝土矿发运预期会受进一步影响。

图4 几内亚至中国cape型船运费

数据来源:阿拉丁(ALD)

综述,几内亚发运减量短时间内暂未造成市场供应大幅收紧,而且由于运输周期以及国内铝土矿原料高库存,这些都可阶段性对冲减量影响;但居高不下的运费推升综合成本,影响后续发货,如果减量持续时间拉长,那么随着现货流通资源收缩,成本压力或将不得不向下游传导。只是鉴于氧化铝低迷的市场价格,这种传导将非常困难,未来一段时间将仍由矿企和氧化铝厂共担高价海运费带来的成本增加。