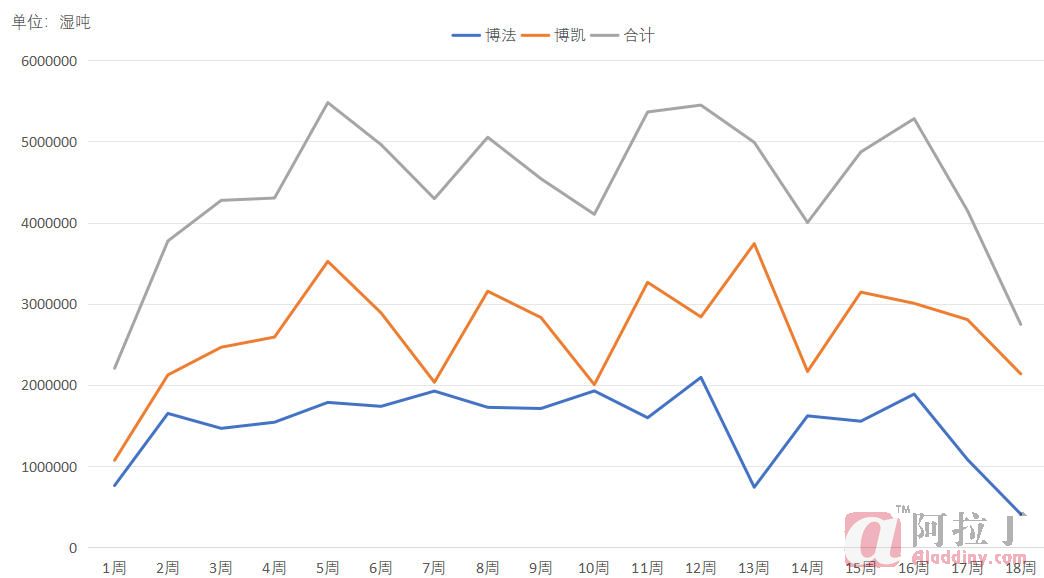

据BRS海运统计数据,4月近四周几内亚铝土矿总发运量约1704万湿吨,周均发运量426万湿吨;对比3月单周478万湿吨水平,4月周度发运量回落显著。受海运费用高企、矿价支撑不足影响,市场临时租船需求受到明显抑制。

运费方面,当前几内亚地区好望角型船租金已达38美元/吨,较中东冲突爆发前上涨16美元/吨,较五一假期前环比上涨4.5美元/吨。据阿拉丁(ALD)了解,多家几内亚矿企均反馈4月实际发运量有所缩减;受高位运费持续制约,5月铝土矿发运或将延续减量态势。

图 几内亚铝土矿周度发运量

数据来源:阿拉丁(ALD)

现阶段阿拉丁(ALD)几内亚铝土矿报价为67美元/干吨,综合当前船运租金与矿石售价来看,无长协船资源的现货矿石,在5月底至6月初的发运节奏仍将承压。本轮发运减量主要集中于中小矿企(长协船较少),这部分矿企对运费上行更为敏感,当前有效发运资源基本依托长期船运协议支撑。

整体来看,发运减量短时间内暂未造成市场供应大幅收紧,而且由于运输周期以及国内铝土矿原料高库存,这些都可阶段性对冲减量影响;但居高不下的运费推升综合成本,影响后续发货,如果减量持续时间拉长,那么随着现货流通资源收缩,成本压力或将不得不向下游传导。只是鉴于氧化铝低迷的市场价格,这种传导将非常困难,未来一段时间将仍由矿企和氧化铝厂共担高价海运费带来的成本增加。