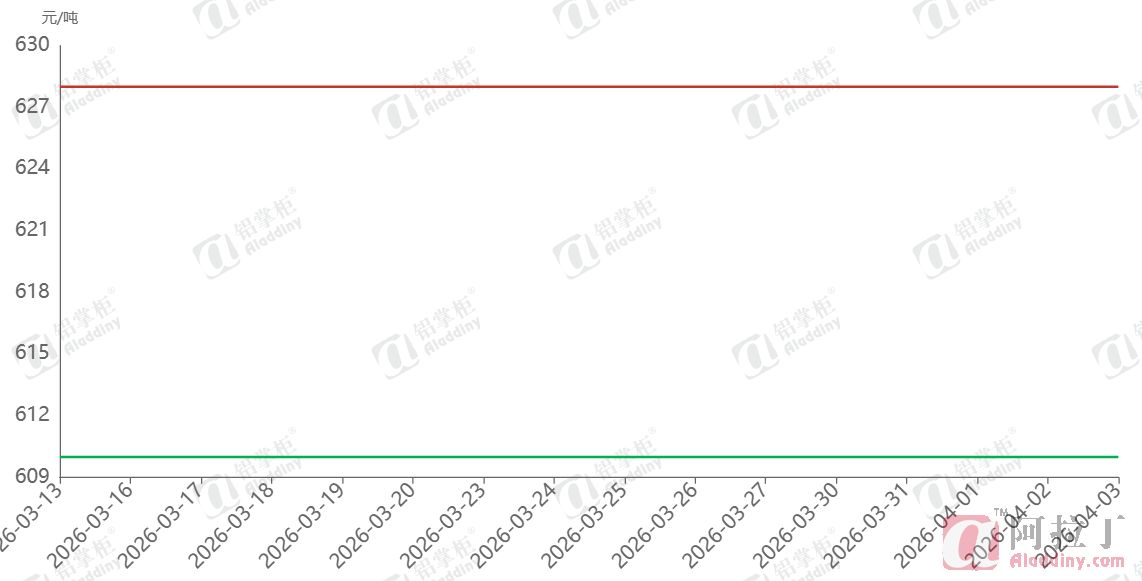

国产矿价格保持不变

据阿拉丁(ALD)了解,由于目前国产矿开工不足,供应量始终未从春节前的市场中恢复,加上近段时间进口矿价格上涨,这些都支撑了国产矿价格维持稳定。4月初,山西的国产矿定价仍然维持不变,据阿拉丁(ALD)数据,当前山西58/5矿到厂含税价628元/吨,河南58/5矿610元/吨。

图1 山西、河南铝土矿价格走势

数据来源:阿拉丁(ALD)

表 铝土矿一周均价

数据来源:阿拉丁(ALD)

进口矿价格靠运费支撑

本周,几内亚进口矿成交价格在69美元/干吨左右。支撑该矿价的两大核心因素,一是高位运行的海运费(本周运费价格为30-31美元/吨),二是几内亚即将出台的限量政策。目前运费的支撑是最为关键的,若运费因中东局势缓和而回落,将不可避免冲击当前矿价,因为从供需角度看,此时并不利于矿石价格维持。

据阿拉丁(ALD)统计,2026年1-3月几内亚发货量超过6200万湿吨,远超2025年的5300万湿吨;海关数据显示,1-2月中国铝土矿进口量3620.6万干吨,比去年同期增加558万干吨,1-2月进口矿的消耗量增加276干万吨,整体供应过剩的情况没有缓解。中东冲突对铝土矿同样产生持续,当地对外购矿石的年需求量为600-700万吨,主要来自澳大利亚、加纳等地。此外,电解铝厂的长期停减产,同样影响着年化约600余万吨进口氧化铝。除非相关矿石和氧化铝供应商主动减产,否则若这些矿石和氧化铝流入中国,将会增加对中国的铝土矿供应过剩压力,并抑制铝土矿的需求。

市场价格近期是否有回落空间?取决于那些以固定价格租船的现货船只。这类矿石利润空间较大,若矿商有意避险出售,铝土矿价格将出现小幅波动。但随着油价持续高位,几内亚和澳大利亚多家矿企均反馈,矿石开采成本、运输成本、驳运成本均随油价上涨而上升。虽然暂时排除了因油料短缺导致的产能下降,但成本上涨不可避免。当近期低成本矿石售出后,剩余矿石必须将运费成本附加到CIF价格上,但在供应量没有减少的情况下,这些成本很难完全传导到下游,所以成本支撑带来价格上涨并未利好很多矿山,反而可能因售价无法覆盖成本而出现进一步亏损。

此时,几内亚的限量政策成为矿价最后的支撑。近期,几内亚政府已要求矿企提供各类经营数据及未来开采计划,最终限量政策正在酝酿之中。不过,正如阿拉丁(ALD)此前所述,大型矿企对几内亚经济贡献突出、投资体量较大,且多数配套有下游建厂计划;中小矿企对地区民生就业和社区建设作用巨大,但市场竞争能力较弱;新兴矿企需要投产增量。如何在保障公平的前提下,在减量、控量与新增量并存的背景下,平衡企业数量增加与产量平稳之间的调控关系,成为几内亚政府面临的难题。综述:当前铝土矿价格受运费支撑而维持稳定,但供需面并不利于价格上行;几内亚的政策决定未来铝土矿的价格走向,矿企与氧化铝厂共同承担着矿石成本的上涨。在多重因素的共同推动下,矿价暂时保持稳定,后续走势同样取决于这些因素的持续时间及影响程度。

图2 几内亚铝土矿价格走势

数据来源:阿拉丁(ALD)

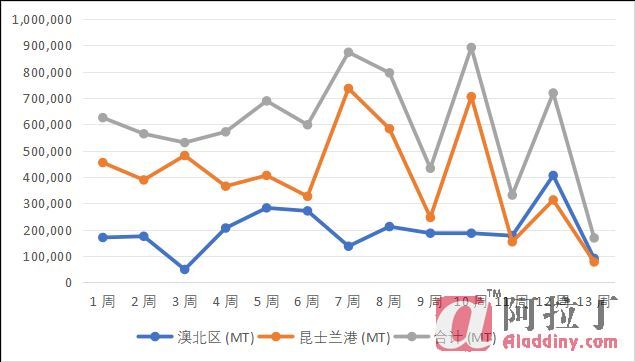

几内亚发运维持高位 澳大利亚铝土矿发运恢复至72万湿吨

根据阿拉丁(ALD)跟踪数据,上周几内亚铝土矿发货量约558万湿吨,较前一周有所回落,但整体仍处于相对高位。分地区来看,卡姆萨尔(Kamsar)发运量约484万湿吨,继续作为几内亚最大铝土矿发货地;博法(Boffa)地区发运约71万湿吨。整体来看,几内亚铝土矿发运仍维持较高水平,主要港口运行稳定。

图1 几内亚铝土矿周度发货

数据来源:阿拉丁(ALD)

根据阿拉丁(ALD)跟踪数据,上周澳大利亚铝土矿发货量约72万湿吨,从前一周因受到飓风影响发货下降后,已经恢复。分地区来看,Gove发运量约24万湿吨,Amrun发运约18万湿吨;此外,Skardon River及Weipa分别发运约17万湿吨和13万湿吨。整体来看,澳大利亚铝土矿发运有所恢复,主要矿区装运节奏趋于稳定。

图2 澳大利亚铝土矿周度发货

数据来源:阿拉丁(ALD)

本周全国氧化铝运行水平基本保持稳定,主要波动体现在西南区域的少数企业焙烧炉检修。阿拉丁(ALD)调研统计,截至本周五(4月3日),全国氧化铝建成产能11462万吨,运行9375万吨,较上周维持稳定,开工率81.8%,若除去1000万吨僵尸产能(指近一年以上未开工生产的产能),本周开工率为89.6%。

海运费高位小幅回落

图4 几内亚至中国cape型船运费

数据来源:阿拉丁(ALD)

2026年4月初,全球干散货海运市场高位承压,运价出现小幅回落。据阿拉丁(ALD)最新数据显示,几内亚至中国航线Cape型船运费本周从前期31.00美元/吨的高位逐步回落,截至4月3日报价30.50美元/吨,全周累计下调0.5美元/吨,整体仍维持在30美元/吨以上的高位区间,较年初22美元/吨累计涨幅达38.6%。

本轮运价回落主要受供需格局边际变化影响:成本端,国际油价高位震荡有所趋缓,燃油成本支撑力度边际减弱;需求端,国内终端采购节奏阶段性放缓,铝土矿、铁矿石等大宗散货运输需求有所回落,叠加几内亚航线有效运力逐步补充,前期供需偏紧格局有所缓解。当前高位运价仍持续压制矿商临时租船意愿,行业长协运输模式占比进一步提升,海运成本对进口铝土矿到岸价的支撑作用仍在延续,后续需持续关注国际油价走势与干散货贸易需求变化。

综述,短期来看,铝土矿价格将在高位运费、政策预期的支撑下维持坚挺,但供需过剩的基本面将持续压制价格上行空间,整体呈区间震荡走势。