国产矿供应恢复缓慢

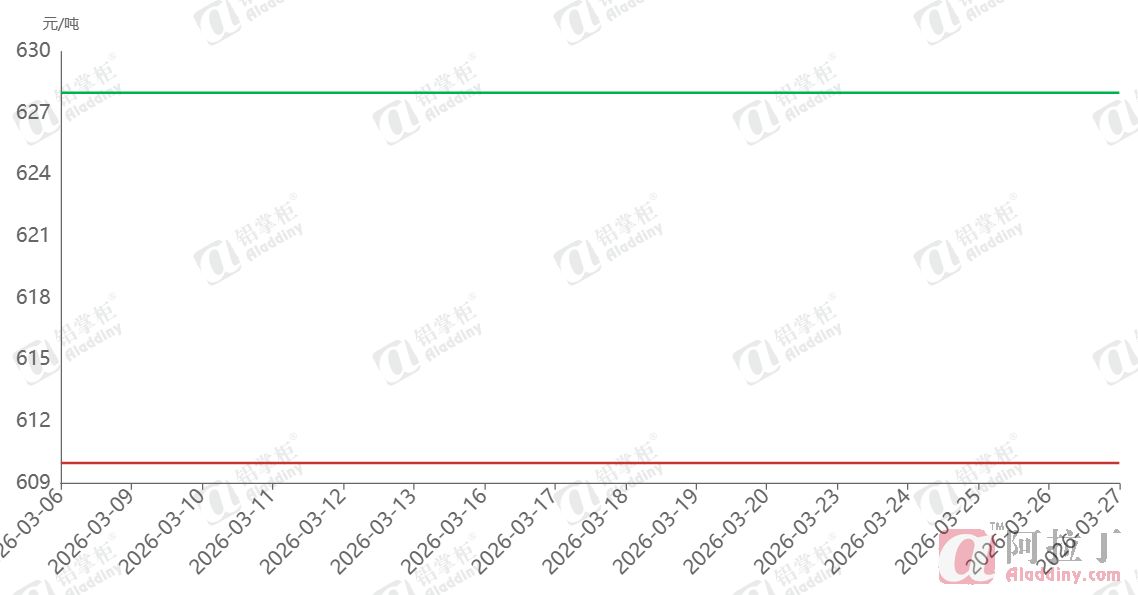

国内铝土矿市场整体保持平稳,目前内陆矿山开工率仍处低位,部分矿山复产进程偏慢,供应稳定性偏弱。在此背景下,部分氧化铝企业提升进口矿使用比例;国产矿虽仍在正常采购,但到货量与品质均不及预期,多以补充库存为主。对于无法大量使用进口矿的企业,只能放宽国产矿入炉品质要求,导致矿耗、碱耗上升,生产成本随之增加。当前市场流通货源偏少,现货价格基本持稳。下月价格政策即将出台,在国产矿供应尚未恢复、进口矿价格上行的支撑下,国产矿价格有望保持坚挺。据阿拉丁(ALD)数据,当前山西58/5矿到厂含税价628元/吨,河南58/5矿610元/吨。

图1 山西、河南铝土矿价格走势

数据来源:阿拉丁(ALD)

表 铝土矿一周均价

数据来源:阿拉丁(ALD)

本周,几内亚铝土矿价格延续上涨态势,今日报价已攀升至68美元/干吨。此次价格上行的核心驱动力,依旧源于海运费的持续走高。当前4月船期运费用约为31美元/湿吨,换算为干吨计价接近34美元/干吨;即便按70美元/干吨的矿价测算,其FOB(离岸价)也仅为36美元/干吨。

反观价格上涨之前,3月初几内亚铝土矿报价为60.5美元/干吨,当时海运费约24美元/干吨,FOB价格则为36.5美元/干吨。从这一对比不难看出,此次矿价上涨并未让矿企真正获益。加之当前几内亚铝土矿价格仍难以突破70美元/干吨的关口,部分矿商表示主动让利,以维系合作稳定。不过,对于那些拥有固定价格长协船的矿企而言,仍能从此次价格波动中获得相应收益。

下游氧化铝厂虽已默认矿价上涨的现实,但难以接受矿价完全跟随海运费同步攀升,毕竟以现在氧化铝市场供需,其价格很难因成本推动而有相应的涨幅。因此近段时间以来,矿企与氧化铝厂之间围绕铝土矿价格的博弈始终未停,最终双方不得不达成共识,共同平摊运费上涨的成本。

此外,对于矿企与氧化铝厂而言,后续市场的诸多不确定性,让双方在达成交易时格外谨慎。一方面,作为当前影响矿价的关键变量,海运费的走势充满变数:若地缘冲突缓和、国际油价下行,海运费有望随之回落;在铝土矿供应尚未明确减少的前提下,届时矿价的坚挺态势或将松动,只是海运费回落的具体时间仍难以预判。

另一方面,几内亚政府即将于4月出台的铝土矿出口限量政策,也将对后续价格走势产生重要影响。几内亚政府出台该政策的核心目标,是提升铝土矿的FOB价格,而要实现这一目标,就必须通过限制出口量来收紧供应。若该控量政策得以严格执行,铝土矿FOB价格自然会顺势上涨;与此同时,近两年来几内亚矿企承担的各类成本上涨压力,也可能将借助矿石供应收紧的契机,向下游顺利传导。

图2 几内亚铝土矿价格走势

数据来源:阿拉丁(ALD)

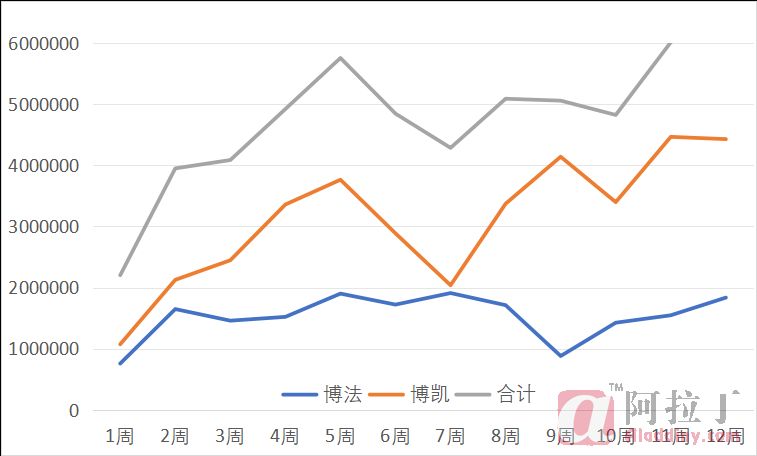

铝土矿发运环比增加,3月供应维持高位

根据阿拉丁(ALD)跟踪数据,上周几内亚铝土矿发货量约646.6万湿吨,环比前一周(发运量经过调整后为503.6万湿吨)增加,3月的前三周时间发运量超过1600万湿吨,发运水平维持高位。分地区来看,卡姆萨尔(Kamsar)发运量约443万湿吨,继续作为几内亚最大铝土矿发货地;博法(Boffa)地区发运约184万湿吨;此外,维嘉角(Cap Verga)发运约34万湿吨。随着矿山生产及港口装运效率持续释放,叠加部分矿区集中发运,短期内几内亚铝土矿供应仍将维持高位。不过,在油价高位运行背景下,海运成本压力仍存,后续发运节奏或面临一定扰动。上周,澳大利亚因恶劣天气影响而暂时停产的矿山已于本周恢复生产,发运一直未受大的影响,澳洲供应仍然季节波动范围之内。

需求方面,阿拉丁(ALD)调研统计,截至本周五,全国氧化铝建成产能11462万吨,运行9375万吨,较上周增5万吨,开工率81.8%,若除去1000万吨僵尸产能(指近一年以上未开工生产的产能),本周开工率为81.8%。全国氧化铝企业运行较为稳定,南方个别氧化铝企业进入实质性检修阶段,北方个别氧化铝企业负荷有所提升,运行总产能并未发生较大改变。

图3 几内亚铝土矿周度发货

数据来源:阿拉丁(ALD)

海运费高位企稳

图4 几内亚至中国cape型船运费

数据来源:阿拉丁(ALD)

2026年3月下旬,全球干散货海运市场涨势暂歇,运价进入高位盘整阶段。据阿拉丁(ALD)最新数据显示,几内亚至中国航线Cape型船运费本周从前期高点31.50美元/吨小幅回落至31.00美元/吨,全周波动幅度仅0.5美元/吨,整体维持高位运行态势,较年初22美元/吨累计涨幅仍达40.9%。

本轮运价企稳主要源于供需两端的阶段性平衡:成本端方面,国际油价高位震荡,船舶燃油成本支撑仍在,长协运价与油价的联动机制继续为市场提供刚性托底;需求端方面,国内终端复工复产节奏逐步常态化,铁矿石、煤炭及铝土矿运输需求边际趋稳,叠加航线运力补充逐步到位,前期供需偏紧格局有所缓解。当前高位运价仍持续压制矿商临时租船意愿,行业长协运输模式占比进一步提升,海运成本对进口铝土矿到岸价的支撑作用仍在延续。

综述,从近期铝土矿市场表现来看,受海运费的强力支撑,铝土矿价格仍将保持坚挺,但矿企并未从此次价格上涨中获得应有的收益。后续,成本传导的进度以及下游企业的接受程度,将持续主导铝土矿价格的博弈走向。