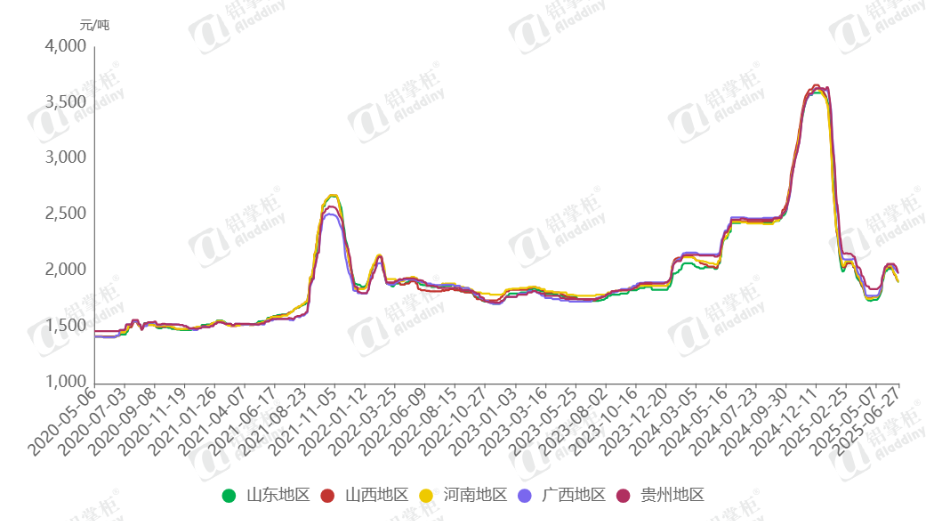

1.2025年上半年运行趋势先跌后涨

2025年上半年,氢氧化铝市场自3600元/吨高位触顶回落至1800元/吨后,在二季度窄幅反弹修复至2100元/吨。

图 中国氢氧化铝现货价格走势图

数据来源:阿拉丁(ALD)

年初氢氧化铝市场供需格局偏弱,成交重心大幅下行,南北方价格自3580-3640元/吨高位急速向下,至2月中旬,现货价格在2050-2170元/吨附近触底,开始进入横盘整理期,此轮跌幅超过1500元/吨。此后市场短暂温和运行,但受氧化铝下行利空,很快便再次进入下行通道。此轮下跌,北方相对平缓,南方跌幅加大,南北方价差缩小。4月中旬,现货至1740-1890元/吨基本持稳,周期内累计跌幅超过250元/吨。

随着下游抄底心态带动采购积极性提升,氢氧化铝供需格局向好,市场在4月底开启新一轮上涨,至5月底,现货涨幅明显收窄,现货价格上涨250-300元/吨至2000-2170元/吨。进入6月后,氢氧化铝价格跟随氧化铝盘整向下,至下旬价格尚未触底。

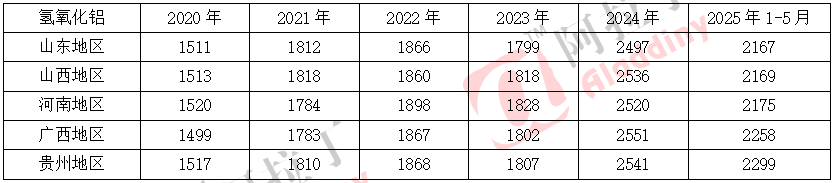

表 近5年氢氧化铝区域年平均价

单位:元/吨

数据来源:阿拉丁(ALD)

对比近5年氢氧化铝区域年均价可以看出,2024年至2025年上半年,氢氧化铝价格一直较高,明显高于2020年-2023年的平均水平。究其原因,是氧化铝阶段性供应紧张,带动其价格持续、大幅的上涨,同时拉动氢氧化铝结算价格同步大幅上涨。

2.2025年上半年市场走势成因分析

普氢价格下行后窄幅反弹

元旦归市,氢氧化铝市场下行趋势延续,成交继续大幅回落,北方多地现货跌幅超过千元。此时主产区新产能释放增加供应,氧化铝加速下行利空心态,同时用户补库需求稀少,供需面均受利空影响。

春节前企业出货心态向好,下游备货提振需求,市场跌势趋缓,刚需订单开始入市。此轮下跌,北方跌幅在280-350元/吨,南方跌幅在510-530元/吨,南北方价差缩小,北货南运逐步具备条件,市场跨区域询货增加,价格触底反弹。但春节后终端启动时间稍晚,对氢氧化铝补库积极性提升不足,一定程度上拖累了价格上行脚步。随着3月上旬河南地区氧化铝现货价格率先回落,氢氧化铝也由涨转跌,跌幅在130-190元/吨,此时用户普遍看空后市,谨慎接货,市场商谈气氛较为冷清。

清明假期归市,氢氧化铝经历了“下行速度趋缓-现货价格触底-局地窄幅反弹”的过程,价格触底后下游逢低采购与抄底积极性提升,又临近五一小长假,备货需求拉动成交回暖,新单询货气氛向好。

劳动节过后,来自现货供应紧张和氧化铝涨势延续的双重支撑,拉动氢氧化铝价格不断向上,此轮上涨周期中,北方涨幅在250-260元/吨,南方涨幅在200-270元/吨。

此后随着端午小长假临近,市场涨势明显趋缓,新单商谈气氛显露僵持,价格走势有触顶迹象。6月上旬,现货开始跟随氧化铝持续下跌,至下旬,氢氧化铝价格尚未触底。

改性产品利润相对稳定

2025年上半年改性产品需求尚可,企业多以销定产,价格相对稳定。受普氢价格下行影响,部分产品价格跟随出现回落。因氢氧化铝阶段性供应紧张和企业控货等原因,部分单体加工厂在二季度曾出现原料采购受限的情况。

据阿拉丁(ALD)调研跟踪,高白阻燃产品成交集中3600-4600元/吨;微粉产品中,325目价格在3600-4200元/吨,1250目价格在3600-4600元/吨;相较于工业级氢氧化铝盈利优势相对稳定。