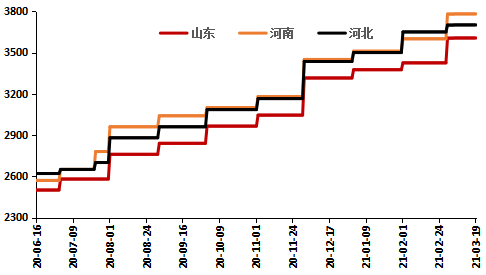

本周,预焙阳极市场暂无波动,企业出货顺畅,依旧以销定产。采暖季之后,部分阳极企业开工负荷有所提升,后期产量将有所增加。近期,虽然石油焦价格出现回落,但整体价格依旧处于高位,尤其是低钒石油焦由于量少价高,阳极企业依旧处于高成本的旋涡之中。据阿拉丁(ALD)调研了解,由于正处月中,下游市场还未开启新一轮采购,因此市场整体以交货为主,阳极企业的关注焦点仍在原料上。至本周五,山东、河南地区主流出厂参考3605-3850元/吨。

图表1 国内主流地区预焙阳极价格走势

数据来源:阿拉丁(ALD)

高成本已成为阳极面临的主要难题

据阿拉丁(ALD)调研了解,虽然近期地炼石油焦价格有所回落,但国内石油焦价格整体仍旧维持高位,尤其高品质石油焦价格,由于货源偏少,价格更是水涨船高。据阿拉丁(ALD)了解,目前,山东地区石油焦配比之后到厂价格2200元/吨左右,西北新疆地区石油焦一票制到厂价更是高达2600元/吨。煤沥青方面,在成本的支撑下,近期煤沥青市场出现反弹,山东地区改质沥青3900-4100元/吨,河北地区3850-3900元/吨,河南地区3850元/吨左右。综合来看,由于采暖季已经结束,后期部分阳极企业开工负荷将会有所提升,由此也导致对石油焦的需求量上升,而3、4月开始,国内炼厂将陆续开始检修,石油焦供应锁紧,在供需面均是利好的前提下,后期石油焦价格亦是易涨难跌,因此,后期阳极企业仍将面临着较重的成本压力。

政策面影响有限 阳极后期供需仍偏利好

阿拉丁(ALD)紧密跟踪内蒙古相关电解铝企业了解,目前整个内蒙古区域电解铝相对减产仅在20-30万吨之间,除前期提到的锦联铝材和文件中提到的包头铝业和包头稀铝、新恒丰确认检修减产外,其它铝企虽有压产减产的计划,但暂时并无较大规模的产能集中停产。虽然本周电解铝价格回调,但阿拉丁(ALD)成本模型测算结果显示,电解铝全行业仍有丰厚的利润。因此目前电解铝行业开工运行较为稳定,而部分新建以及复产计划仍在稳步推进过程中,河南恒康铝业24万吨产能有望上半年复产;甘肃的中瑞铝业在大型铝业集团介入之后业已列入复产计划。四川广元启明星铝业有限责任公司破产重组后需在其12万吨的产能基础上扩大产能到25万吨。虽然上述企业加上近期计划投产的新建项目短期内并不会快速释放产量,但从趋势上基本抵消了内蒙古地区的减产预期。

部分地区能耗双控政策落地 阳极企业暂无影响

近期内蒙古地区能耗双控措施开始逐步落地,但据阿拉丁(ALD)调研了解,对当地阳极企业生产暂无影响,另一方面,虽然部分电解铝企业亦是受到一定的影响,但据与之合作的阳极企业反馈,目前没有阳极减供的意向。同时,新疆地区对于能耗亦有控制,但对于阳极企业暂时没有影响。虽然内蒙地区的能耗双控政策对阳极企业暂无影响,但若成为常态,对当地阳极企业的生产以及部分外省地区阳极的销售将会产生影响。

目前,原料价格持续高涨,成为阳极市场面临的一个主要问题,虽然阳极价格亦是处于持续上涨的阶段,但由于涨幅始终低于原料涨幅,因此成本压力较大。虽然近期下游电解铝价格回调,但由于盈利较好,投复产依旧较为积极,需求面利好阳极市场。预计短期内阳极市场维持平稳走势,后期价格或继续上调。