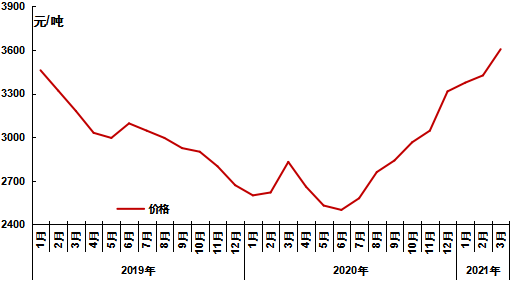

2月,国内预焙阳极延续涨势,涨幅50元/吨左右。春节期间,山东、河南等地阳极企业依旧受到环保政策的限制,整体开工没有明显的变动。相比生产而言,受春节影响,场内物流运输车辆难寻,物流运输费用增加,运输效率亦是有所增加,由此也导致部分阳极企业库存小幅上涨。节后,随着物流运输的逐步恢复,各企业发货以及原料运输迅速回到正常状态。至2月末,山东、河南地区主流出厂价格3425-3700元/吨,河南地区铝厂采购到厂3550-3700元/吨,西南地区低硫低钒炭块采购到厂3800-4000元/吨,内蒙地区部分铝厂采购到厂3650-3700元/吨。

图表 1 山东某大型标杆性铝企预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

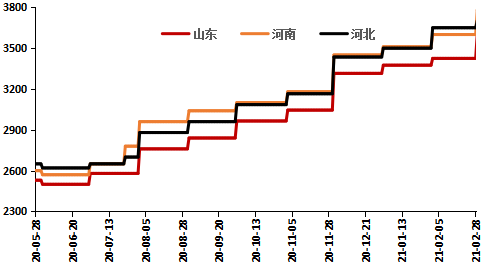

图表 2 国内预焙阳极价格走势图

数据来源:阿拉丁(ALD)

供应方面

2月,国内预焙阳极企业整体开工有所提升,虽有春节假期,阳极企业生产并未受到影响,多数企业均是按照生产计划进行,但由于仍处预焙阳极采暖季内,山东、河南等地部分阳极企业开工负荷受到限制,据阿拉丁调研了解,2月国内预焙阳极平均开工率回升至75.22%,整体产量亦是有所回升。

需求方面

阿拉丁(ALD)初期统计数据显示,2021年新建项目总量约225万吨左右,但由于内蒙古地区“双控”政策、云南地区水电压力等等不确定性因素的影响,年内真正有望投产的新建产能或降至200万吨以内,复产产能50万吨以内,时间点上或集中在二三季度正式投产复产。因此综合来看,后期预焙阳极需求仍有向好空间。

成本分析

节后,预焙阳极仍面临较高的生产成本。一方面,原料石油焦仍旧供应偏紧,价格步步走高,据了解,目前山东地区3号焦到厂价格已经上涨至2000元/吨以上,而阳极企业配比后石油焦均价已经超过1750元/吨,部分西南地区阳极企业配比后石油焦价格已经接近1900元/吨。另一方面,虽然煤沥青价格节后出现回落,但多数价格仍是处于高位。

后市预测

从2020年7月至2月,预焙阳极难得出现了持续上涨的行情,主要的支撑因素仍在于原料价格的支撑。据阿拉丁(ALD)调研了解,3月开始,炼厂检修陆续增加,石油焦的供应仍将处于偏紧的局面,而阳极企业生产平稳,且随着采暖的结束,部分企业开工负荷还会有所提升,而近期电解铝价格持续冲高,利润空间扩大,新投以及复产操作积极,利好阳极需求的情况下,亦是预示着石油焦需求将会继续增加,石油焦价格后期将会呈现易涨难跌的局面。在原料价格的支撑下,预焙阳极市场后期仍有看涨的预期,涨幅或在百元左右。