本周,预焙阳极市场价格小幅上涨50-80元/吨。在原料成本的支撑下,预焙阳极上涨行情持续了8个月,但在下游市场的制约下,整体涨幅明显弱于原料价格涨幅,因此导致预焙阳极企业生产压力增加。目前,多数阳极企业已经完成了节前原料储备,生产亦是保持平稳,随着春节的临近,主要以发运货物为主,但受春节放假影响,部分地区物流速度有所放缓。至本周五,山东地区预焙阳极省内到厂报价3600元/吨左右,省外到厂报价4000元/吨。河南地区预焙阳极省内到厂报价3600-3700元/吨,省外到厂报价3900-4000元/吨。

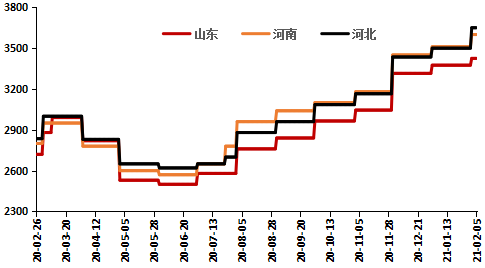

图表1 国内主流地区预焙阳极价格走势

数据来源:阿拉丁(ALD)

春节效应放大 企业关注重点转移

随着春节的临近,企业节前原料补货基本结束,关注重点已由原料转为春节期间生产安排以及货物发运上。据了解,春节期间,多数阳极企业维持正常生产,同时,随着河北疫情的结束,石家庄地区的阳极企业逐步恢复正常生产,因此阳极现货供应较为稳定。受春节影响,部分运输人员已经回乡,导致场内运输人员以及车辆难寻,运输效率有所下降。

新单涨幅偏小 场内交投氛围稳定

由于山东某大厂2月阳极采购价格上涨幅度仅为50元/吨,阳极市场整体上涨幅度被限制,虽然原料价格上涨明显,但本周阳极实际成交价格上涨幅度仅为50-80元/吨,阳极企业成本压力明显提升。目前,下游市场对于山东某大厂的价格波动幅度较为认可,因此多以此价格以及波动幅度来商定价格,而阳极企业没有话语权,只能被动接受。

节后下游新投增加 需求面仍存利好

据阿拉丁(ALD)调研了解,节后,西南地区仍有多家新建项目计划投产,如云南神火、云南其亚、广元林丰、德保百矿等,即便投产初期产量贡献有限,但对于阳极市场来说,亦是一大利好。但另一方面,今年西南地区亦有阳极新建项目计划投产,如贵州路兴的15万吨计划5月投产,在阳极产能已经超量的情况下,新建产能的投产,将会加重企业之间的竞争。

随着春节的临近,阳极企业新单商谈基本结束,多以执行长单为主。目前,多数阳极企业抓紧发货,以保证下游企业春节期间的生产需求。同时,随着春节的临近,多数阳极企业已经完成了原料储备,且春节期间计划保持正常生产。综合来看,节前预焙阳极市场整体保持平稳运行,春节期间市场亦无较大波动。