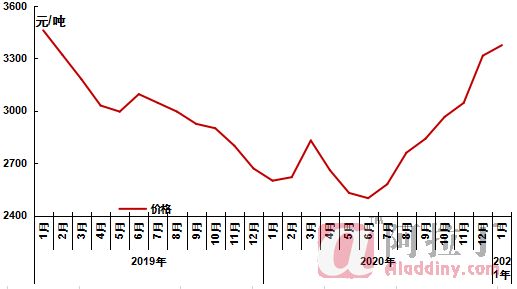

2021年第一个月,预焙阳极市场迎来开年第一涨,较上月价格上涨了60元/吨左右。本月,阳极价格继续上涨的原因仍然在原料价格的上涨带来的动力,且这波上涨动力仍在持续。由于国内疫情点状爆发,部分地区运输受限,导致部分地区原料供应偏紧,价格大幅上涨,同时,除去原料价格方面的支撑,天然气、物流运输费用均处于上涨状态,阳极企业的生产压力继续增加。随着河南地区重污染天气红色预警的解除,当地部分企业陆续恢复生产,产量有所提升。下游电解铝企业生产稳定,节前按需备货,阳极整体供需平稳。至月末,山东地区预焙阳极省内到厂报价3375-3650元/吨,省外到厂报价3600-3900元/吨;河南地区预焙阳极省内到厂报价3500-3600元/吨,省外到厂报价3800-3900元/吨。1月,西南地区铝厂预焙阳极采购到厂3600--3900元/吨,华中地区部分铝厂预焙阳极采购到厂3700-3750元/吨,新疆地区铝厂预焙阳极采购到厂4000元/吨左右,内蒙古地区铝厂采购到厂价格3600元/吨左右。

图表 1 山东某大型标杆性铝企预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

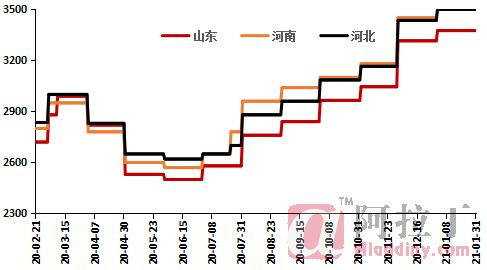

图表 2 国内预焙阳极价格走势图

数据来源:阿拉丁(ALD)

供应方面

1月,国内预焙阳极企业整体开工较12月有所提高。一方面,随着河南地区重污染天气红色预警的解除,当地部分企业生产负荷开始逐步提升,整体开工率回升至40%左右。但另一方面,由于河北疫情的影响,石家庄地区阳极企业基本接近停产,导致当地阳极产量大幅降低。虽然山西以及山东聊城发布重污染天气预警,但是据阿拉丁(ALD)了解,对当地阳极企业生产并无较大影响。

需求方面

阿拉丁(ALD)数据显示,2021年1月中国电解铝运行产能3983.1 万吨,同比增加8.59%,环比增加0.13%,截至1月底建成产能4255.1万吨,当月电解铝开工率93.61%。阿拉丁(ALD)调研了解,年后有望投产和继续投产的项目仍集中在西南地区,如云南神火、云南其亚、云铝海鑫、云南宏泰、德保百矿和广元林丰等,而前期已经投产达产的项目将最大限度的释放产量贡献。综合来看,当前预焙阳极需求面的支撑较好。

成本分析

月内,预焙阳极原料成本继续增加。受疫情影响,山东、河南地区煤沥青供应不足,价格上涨500元/吨左右,西南以及西北地区煤沥青价格上浮较少,上涨100-200元/吨。以山东、河南地区为例,仅煤沥青这一项,阳极企业生产成本就上涨了75元/吨左右。

后市预测

据阿拉丁(ALD)调研了解,从目前的至春节这段时间,阳极企业均按照计划生产,但出于对今年疫情不确定性的考虑,部分阳极企业对于原料的采购量有所加强。月内,原料价格继续上涨,物流运输成本增加,天然气价格上涨,下游市场需求稳定,均是利好阳极市场,预计阳极市场后期仍将维持上涨走势,但据阿拉丁(ALD)调研了解,目前,山东某大厂采购定价仅以原料价格的波动作为参考,其余各项暂不考虑,对于阳极企业来说,仅以此作为调涨依据将导致企业亏损明显,因此,不排除上游大厂为稳定原料供应而调高涨幅的可能。