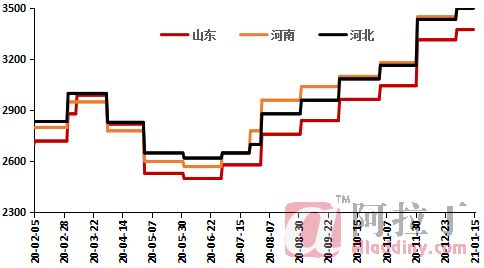

本周,国内预焙阳极交投平稳,阳极企业多执行长单为主,生产较为平稳。受疫情影响,部分地区原料以及成品运输受阻,车辆以及司机难寻,运输成本明显提高。除了运费上涨明显,原料煤沥青到厂价格较前期亦是有所增加,同时,河南地区天然气供应紧张,价格上涨1-2元/吨不等,进一步抬升预焙阳极生产成本。虽然节后预焙阳极企业生产成本增加,但由于定价机制的影响,场内价格未能及时跟涨,仅部分临时订单价格偏高。本周五,山东地区预焙阳极出厂含税报价3530-3830元/吨,河南地区省出厂报价3550-3750元/吨。

图表1 国内主流地区预焙阳极价格走势

数据来源:阿拉丁(ALD)

疫情影响加剧 运输成为新难题

受河北疫情影响,河北籍的车辆和司机不敢用,路过河北的运输路线需要绕道或者改道,整体运输成本抬升百元/吨左右。据阿拉丁(ALD)调研了解,在河北疫情之前,有阳极企业在山东北部地区预定了万吨左右的石油焦,由于河北疫情爆发,运输车辆难以到位,因此不得不放弃该批原料,原料价格以及运输费用上都有所上涨。由于疫情多点散发,除河北之外,新疆地区在严格检查的基础上要求必须核酸检测,其他出现病例的地区对于来往人员及车辆亦是严格检查,临近春节,加上疫情的影响,部分运输人员提前回家,加上车辆运输频率的降低,整体物流运输效率明显下降,运输成本明显抬升。

“气荒”+原料 阳极生产成本继续增加

据阿拉丁(ALD)调研了解,周内河南地区天然气价格上涨,部分阳极企业用天然气价格上涨1-2元/吨左右,核算至成本上涨了80-150元/吨左右。部分企业天然气价格虽然没有上调,但由于限量供应,导致企业开工负荷降低。而山东地区天然气价格在12月已经出现上涨,据个别企业反馈,由于山东管道天然气供应紧张,管道气价格出现上涨,同时,为了保证生产,还需补充60%左右的液化气,液化气价格较管道气价格贵一倍,导致企业实际吨阳极生产成本上涨200元/吨。

除去天然气方面的影响,由于煤焦油加工企业开工率偏低,加上部分地区运输不畅的影响,改质沥青供应偏紧,价格上涨明显,据阿拉丁(ALD)调研了解,目前山东地区某大型铝厂12月煤沥青采购量偏大,因此1月暂未商谈新单,但未来采购价格或将跟随市场行情上涨。而据山东地区阳极企业反馈,目前煤沥青到厂在3500元/吨以上。河南以及山西地区部分阳极企业1月煤沥青到厂3300元/吨,重庆地区煤沥青出厂3600元/吨左右,武汉地区煤沥青出厂价格由月初的3250元/吨上涨至3450-3550元/吨,西南地区煤沥青出厂3600元/吨左右,西北宁夏以及陕西地区煤沥青出厂3400-3700元/吨。新疆地区采购到厂3700-3850元/吨,目前疆内煤焦油加工企业开工低位,液体改质沥青明显供不应求。

现阶段,随着原料价格、物流运输成本、天然气价格的上涨,预焙阳极企业成本压力仍处于增加的阶段,但目前阳极市场价格跟涨滞后明显,且涨幅明显低于成本涨幅,企业盈利空间较小,企业对于价格调涨的意愿较强。但目前电解铝价格出现回落,铝厂对于成本的控制加强,对阳极价格的压制较为明显,由于阳极企业没有定价权,因此后期阳极价格走势虽有上涨空间,但仍会受到下游市场的压制。