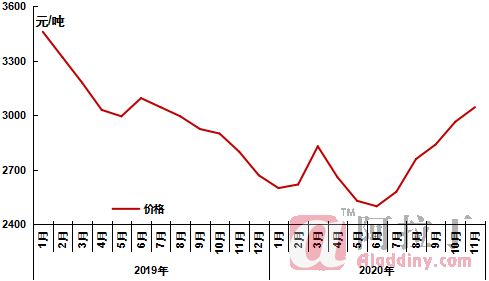

11月,国内预焙阳极市场实现“五连涨”,整体涨幅80元/吨左右。月内,石油焦、煤沥青价格高位运行,成本面继续利好阳极市场。进入采暖季,河南地区重污染天气频发,郑州、焦作地区阳极企业限产明显,后期产量将会有所减少。下游电解铝价格继续冲高,企业盈利空间扩大,需求面利好阳极市场。天气转冷,部分地区后期运输或有不畅,加上原料价格持续上涨的影响,部分偏远地区阳极企业开始或者计划储备原料。至月末,山东地区主流出厂3045-3400元/吨,河南地区主流出厂3100-3300元/吨,河北地区主流出厂3100-3400元/吨。

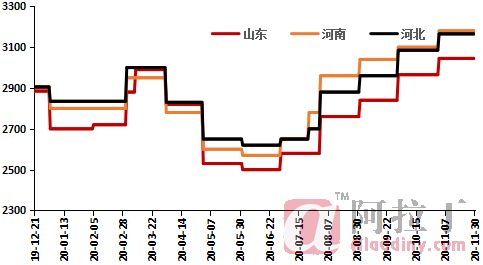

图表 1 山东某大型标杆性铝企预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

图表 2 国内预焙阳极价格走势图

数据来源:阿拉丁(ALD)

供应方面

据阿拉丁(ALD)统计,11月预焙阳极建成产能为2779.6万吨,运行产能为2115万吨,产能运行率为76%。进入采暖季,河南地区重污染天气频发,在红色预警期间,评级为B的企业限产50%,环保不达标企业则要求直接停产。据阿拉丁(ALD)调研了解,郑州、焦作地区阳极均已按照政策要求进行限产运行,后期产量将会有明显的降低。山东地区阳极企业评级多在B级及以上,采暖季采取错峰限产的政策,且部分有外贸订单的企业可以依照订单需求安排生产,因此对于产量的实际影响偏小。

需求方面

阿拉丁(ALD)数据显示,2020年11月中国电解铝运行产能3924.1 万吨,同比增加8.94%,环比增加0.58%。进入11月后,国内电解铝企业新建项目比较集中的西南地区投产速度明显放缓,主要与枯水期电力供应受限、工厂建设进度等有关。山西和内蒙古地区虽有新建项目继续启动,但受天气原因启槽速度同样下降。在电解铝利润继续扩大的吸引下,百河再生、新疆其亚、广西翔吉、重庆国丰、营口忠旺、新疆信发等项目基本完成复产计划,成为11月运行产能增加的主要力量。预计11月国内电解铝产量320.35万吨,对阳极需求为156.97万吨。

成本分析

11月,石油焦市场延续上涨行情,虽然月末地炼石油焦价格大幅回落,但整体来看,石油焦价格依旧处于高位,至月末,国内石油焦均价较上月上涨150-300元/吨,核算至预焙阳极原料成本,上涨了169-340元/吨。煤沥青价格大涨,累计上涨幅度400-500元/吨,核算至预焙阳极原料成本上,上涨了60-75元/吨。综合来看,11月阳极原料成本最高上涨接近400元/吨。随着原料价格的持续高位运行,部分阳极企业已经开始或者计划储备原料,部分偏远地区阳极企业出于冬季运输不畅、避免突发事件影响等因素的考虑,亦是计划少量储备原料。

后市预测

月末,山东地区某大型铝厂预焙阳极采购基准价格上调270元/吨,至此,2020年国内预焙阳极实现了“六连涨”。综合来看,预焙阳极之所以能持续上涨,主要有二,一是原料石油焦、煤沥青价格持续上涨,预焙阳极成本面利好支撑较强。二是电解铝价格持续冲高,加上采暖季期间电解铝限产影响较小,电解铝新投以及复产积极,利好预焙阳极消费。加上采暖季期间部分阳极企业限产,预焙阳极产量缩减,供应面亦是存在利好支撑。预计后期阳极市场仍维持向好走势。