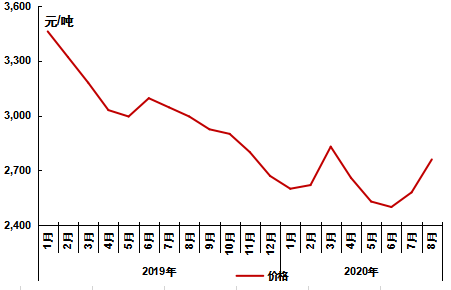

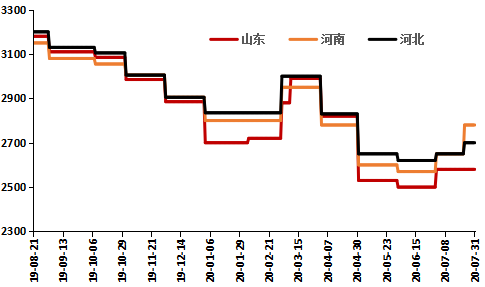

7月,国内预焙阳极市场终于迎来一波上涨行情。5月、6月,石油焦市场持续上涨,煤沥青市场6月期间亦是价格暴涨,导致预焙阳极成本压力大增,但是另一方面,也给阳极市场提供了有力的支撑。下游电解铝市场高位运行,投复产积极性较高,需求面亦是利好阳极市场。在上下游市场的双重利好支撑下,本月阳极市场上调80-130元/吨左右。山东地区普货成交2580元/吨左右,指标货出厂2850元/吨以上;河南地区普货出厂2650-2700元/吨左右,部分铝厂采购价格在2750元/吨以上;重庆地区普货出厂价格3097元/吨左右。

图表 1 山东某大型标杆性铝企预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

图表 2 国内预焙阳极价格走势图

数据来源:阿拉丁(ALD)

供应方面

据阿拉丁(ALD)统计,7月预焙阳极市场平均开工率在74.56%左右,较上月有所降低,主要原因是月内黄河鑫业有限公司配套碳素厂35万吨预焙阳极装置停产检修,月末霍煤鸿骏三期碳素厂因意外事故导致短期停产。虽然个别阳极企业停产,但同时,月内部分阳极企业开工负荷有所提升,因此预焙阳极产量较上月波动较小。

需求方面

阿拉丁(ALD)预计7月中国电解铝产量317.4万吨,日均产量10.24万吨,环比明显上升。对应的预焙阳极需求量为155.53万吨,较上月增加了7.35万吨。本月,电解铝企业利润丰厚,行业投复产积极性较强,新建项目生产运行平稳,产量贡献稳步增加。 除正在通电启动的广元中孚和文山铝业外,阿拉丁(ALD)调研了解,8月份仍有新建项目计划通电投产,如云南神火计划8月1日启动一期三段,8月底形成45万吨产能;云铝海鑫、内蒙古创源同样有可能在8月份启动二期产能。复产方面,除上述正在复产当中的项目之前,云南铝业、双元铝业、黄果树铝业、河南中孚、广西信发、来宾银海等项目也有部分产能有待启动。阿拉丁(ALD)粗略测算,年内仍有50万吨左右的产能有待复产。 若上述投复产产能均能正常启动,预计后期预焙阳极需求仍有增加的空间。

成本分析

虽然月末地炼石油焦价格窄幅回落,但整体价格依旧维持高位,至月末,石油焦均价较上月上涨了220元/吨左右,核算至预焙阳极原料成本上,上涨了约248元/吨。本月,煤沥青市场价格小幅走跌,主产区改质沥青主流出厂下滑至2350-2500元/吨左右,较6月末下跌了50-200元/吨左右,核算至预焙阳极原料成本上,下滑了约30元/吨左右。综合来看,预焙阳极生产成本较上月增加了218元/吨左右。

后市预测

月末,山东某大型铝厂8月预焙阳极采购基准价格较上月上涨180元/吨至2760元/吨,此次涨幅明显,对于市场的利好提振作用较为明显。

近期,石油焦市场持续高位运行,给预焙阳极市场带来了较为强劲的成本面的支撑,同时,下游电解铝价格高位运行,投复产积极,产量增加,使得预焙阳极需求面利好支撑明显。虽然本月末地炼石油焦价格窄幅下滑,但由于价格仍旧处于高位,加上下游市场需求的支撑,预计8月预焙阳极市场将迎来一波大涨行情。