本周,预焙阳极市场订单发货为主,阳极企业多订单生产为主,多数企业生产较为稳定。周内,受新疆疫情的影响,个别阳极企业降负荷运行,但整体对疆内阳极现货供应影响不大。目前,山东地区普货成交2580元/吨左右,指标货出厂2850元/吨以上;河南地区普货出厂2650-2700元/吨左右,部分铝厂采购价格在2750元/吨以上;重庆地区普货出厂价格3097元/吨左右。

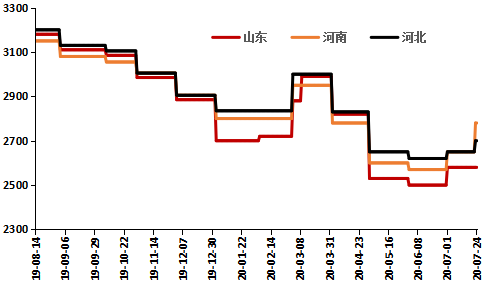

图表1 国内主流地区预焙阳极价格走势

数据来源:阿拉丁(ALD)

预焙阳极企业生产积极性尚可 阳极现货供应充足

受新疆疫情的影响,新疆新天瑞炭素15万吨预焙阳极生产装置仅运行50%,但疆内其余阳极企业均正常生产,暂未受到印象。目前,国内多数阳极企业生产正常,部分前期降负荷运行的企业开工率有所提升,预焙阳极现货供应充足。

石油焦依旧高位运行 预焙阳极成本面支撑仍在

本周,石油焦市场涨跌互现,部分地炼企业石油焦价格窄幅下滑20-50元/吨。虽然石油焦价格窄幅回落,但整体价格依旧处于高位,对阳极成本面仍有支撑。

电解铝后期投复产预计继续增加 预焙阳极后期需求利好

阿拉丁(ALD)调研了解,7月中下旬以来,随着电解铝行业利润进一步扩大,企业投复产积极性明显提高。其中,投产方面仍集中在云南地区,文山铝业二段预计8月8日通电完毕,届时运行产能将达33万吨左右;云南神火计划8月1日启动一期三段,8月底形成45万吨产能。复产方面,重庆国丰预计月底可实现过半产能的启动;重庆旗能、云铝淯鑫已经实现满产;青海百河、内蒙古锦联铝材、广西华磊、河南万基等正在启槽或规划当中。随着电解铝投复产的继续稳步推进,后期预焙阳极需求面存在利好支撑。

临近月底,下游大厂即将开始新一轮新单商定,场内观望心态有所增强。虽然本周石油焦价格有所波动,但由于价格仍处于高位,预焙阳极成本面仍有支撑。下游电解铝投复产积极,后期需求面利好阳极市场。整体来看,预焙阳极市场利好因素占据主要地位,因此后期价格或继续小幅上调。