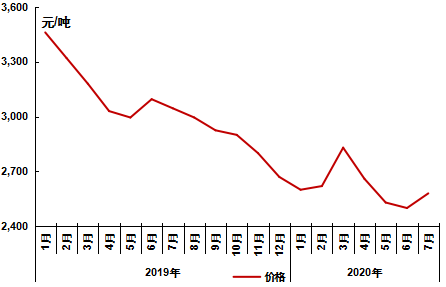

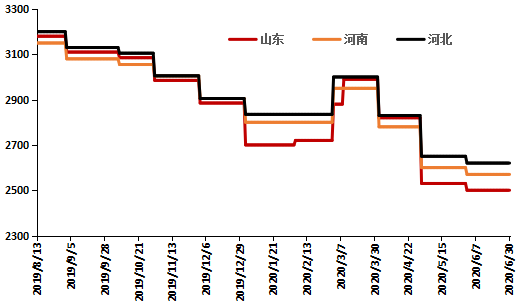

6月,预焙阳极市场未改弱势局面。月初,山东某大型铝厂预焙阳极采购基准价格较上月下跌30元/吨至2500元/吨,加重了市场的悲观情绪。5月,石油焦市场持续上涨,但由于煤沥青价格下滑,导致6月初阳极价格维持弱势局面。但6月以来,随着煤沥青价格的大幅上涨,石油焦价格高位运行,预焙阳极生产成本明显增加,企业调涨意愿明显提升。月内,多数阳极企业维持稳定生产,预焙阳极现货供应平稳,下游电解铝按需采购,交投较为顺畅。至月末,山东地区预焙阳极主流出厂2500-2600元/吨,河南地区2550-2700元/吨,河北地区2600-2700元/吨,广西地区3000-3100元/吨。

图表 1 山东某大型标杆性铝企预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

图表 2 国内预焙阳极价格走势图

数据来源:阿拉丁(ALD)

供应方面

据阿拉丁(ALD)统计,6月预焙阳极市场平均开工率在75%左右,产量约158万吨,目前多数阳极企业生产较为平稳,云铝源鑫二期项目已经顺利投产,河南中孚炭素也已经接近满产,后期随着下游需求的逐步增加,阳极产量或随之有所增加。据我们了解,目前西南地区新建的阳极项目进程缓慢,下半年或无法投产,因此新建产能暂时无法贡献产量。

需求方面

阿拉丁(ALD)预计6月原铝产量302.4万吨,对应的预焙阳极需求量为148.18万吨。随着电解铝市场的持续向好,多家电解铝企业开始复产启槽的同时,西南地区新建项目也集中投产。截止6月中旬,重庆国丰、河南万基、新疆信发等企业复产顺利,整体规模30万吨左右。投产方面,文山铝业、云南神火和广元林丰三个项目新建产能稳步启动,云铝海鑫、云南宏泰、内蒙古创源等项目也在积极准备,初步估算,总规模达200万吨以上。电解铝新投以及复产产能持续增加,需求面对于预焙阳极支撑明显。

成本分析

5月以来,石油焦市场持续推涨,至6月末,累计上涨200-300元/吨左右,折算至阳极原料成本上,仅石油焦这一项,阳极成本就上涨了190-280元/吨左右。而煤沥青方面,6月以来,煤焦油市场大幅上行,至6月中旬,累计上涨500-600元/吨左右,涨幅超过30%,而煤沥青价格较上月上涨400-500元/吨左右,折算至阳极原料成本上,较上月增加了60-75元/吨左右。原料价格的持续上涨,虽然给预焙阳极企业带来了较大的压力,但同时也给阳极价格的上涨提供了有力的支撑。

后市预测

月末,山东某大型铝厂7月预焙阳极采购基准价格较上月上涨80元/吨至2580元/吨,虽然多数下游企业定价暂未确定,但预焙阳极价格上涨基调已定。

预焙阳极生产成本明显抬升,成本面利好支撑强劲。下游电解铝价格重回万四左右,且后期投复产较为积极,需求面利好阳极市场。在上下游双重利好的支撑下,预焙阳极将迎来新一轮的上涨行情,但由于定价权握在上游企业手中,因此价格的商定方面会有一定的难度,但也不排除上游大厂为了保证原料的正常供应,而选择继续协商的可能。