4月,国内预焙阳极市场重回下行通道,主流成交价格下滑150-170元/吨左右。本月,预焙阳极生产企业依旧订单发货为主,由于部分前期受疫情影响的阳极企业开工回升,导致4月阳极整体开工率有所回升,虽然个别配套阳极企业配合自家电解铝企业减产运行,但国内市场阳极整体供应仍旧较为充足。下游电解铝价格持续回升,铝厂减产步伐暂停,下游市场对于阳极的需求趋于稳定,预焙阳极供需面波动较小。

本月,阳极市场面临的主要利空来源于成本面。月内,石油焦以及煤沥青市场双双下滑,预焙阳极市场成本面压力减轻,但也导致预焙阳极成本面利空影响加剧,压制了预焙阳极价格走势。

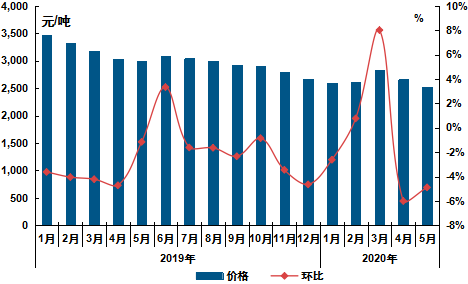

图表 1 山东某大型标杆性铝企预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

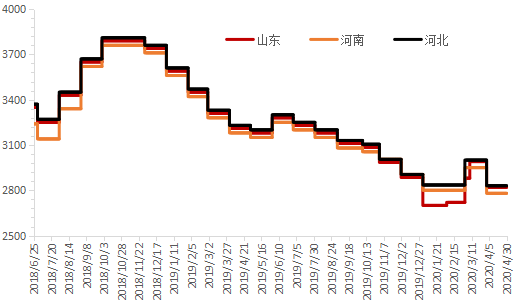

图表 2 国内预焙阳极价格走势图

数据来源:阿拉丁(ALD)

供应方面

阿拉丁(ALD)预计,2020年4月,得益于阳极企业开工率的回升,国内预焙阳极产量回升至160万吨。虽然月内个别配套阳极企业配合自家电解铝厂减产运行,同时有部分前期因疫情影响而减产的阳极企业恢复生产,开工有增有减,但产量总体提升明显。

需求方面

阿拉丁(ALD)预计4月原铝产量299.6万吨,对应的预焙阳极需求量为146.8万吨。3月以来国内电解铝企业减产运行,实际减产效果在4月显现。而4月以来,随着电解铝持续反弹,电解铝厂减产步伐暂停,电解铝实际减产量并没有继续扩大,对于阳极的需求窄幅减少。

成本分析

4月,石油焦价格窄幅向下运行,整体跌幅在30-100元/吨左右,而主产区改质沥青主流成交价格亦下跌100-150元/吨左右。虽然本月原料价格下跌幅度不大,但3月以来,石油焦市场一直持续下跌,累计跌幅已经在800元/吨左右,对阳极市场的利空作用较为明显。

后市预测

预计五月阳极市场仍将延续跌势,预计跌幅在150元/吨左右,主要利空因素仍来自成本面。

受疫情的影响,国际原油需求低迷,油价持续走低,国内炼厂盈利空间扩大,生产积极性明显提升,石油焦供应量明显增加,但下游市场需求低迷,且压价情绪明显,导致石油焦价格延续弱势局面。另一方面,本月,由于煤焦油价格走跌,叠加下游需求偏弱的影响,改质沥青主产区主流成交价格下滑至2350-2400元/吨左右。石油焦、煤沥青价格双双走跌,继续利空阳极市场。

虽然阳极市场成本面利空明显,但4月以来,随着电解铝价格的持续反弹,铝厂减产步伐暂停,前期因市场原因而提前修槽的个别企业开始少量启槽,部分企业表示,如果铝价持续反弹,后期将陆续复产。而据阿拉丁(ALD)调研,5月份有望投产的有文山铝业一段、云南神火二段,鹤庆溢鑫、广元林丰等项目也有重启的可能。 整体来看,5月下游市场对于阳极的需求整体或趋于稳定,若复产以及新投项目能顺利进行,阳极需求面仍有继续向好的可能。