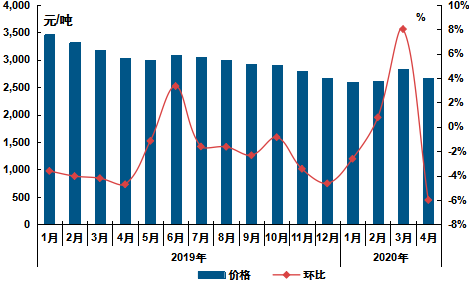

3月,预焙阳极市场迎来大涨,由于2月石油焦价格上涨明显,阳极生产成本大幅抬升,在成本的提振下,3月山东某大型铝厂阳极采购价格上涨210元/吨,环比上涨8.02%。但3月中旬开始,石油焦价格大幅下滑,预焙阳极市场失去成本支撑,加之下游电解铝自身行情偏弱,压价明显,导致4月山东某大型铝厂阳极采购价格下跌170元/吨,环比下跌6.01%。至月末,山东地区2830-3100元/吨,河南地区2950-3100元/吨,河北地区2970-3100元/吨,广西地区3350-3450元/吨。

图表 1 山东某大型标杆性铝企预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

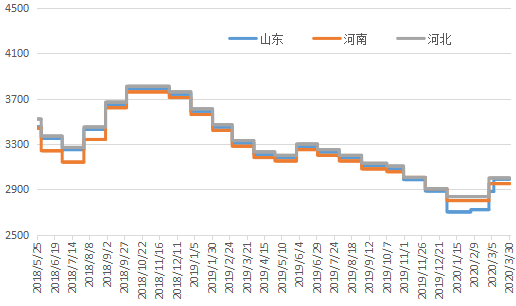

图表 2 国内预焙阳极价格走势图

数据来源:阿拉丁(ALD)

供应方面

阿拉丁(ALD)数据显示,截止2020年3月底,国内预焙阳极企业开工明显提升。受疫情管控的影响,2月国内交通运输受限,部分备货较少的阳极企业原料供应紧缺,不得不减产运行,导致2月国内预焙阳极企业平均开工率下滑至58.98%。3月,随着国家以及各地区积极推进复工复产,各地交通运输逐渐恢复正常,阳极企业原料供应得到保证,开工率明显回升。

随着阳极企业开工率的回升,阳极产量较2月有所增加,我们预计,3月国内预焙阳极产量将回升至150万吨以上的水平。虽然临近月末时,下游电解铝企业减产增多,但我们调研了山东、内蒙古、新疆、河南、山西、广西、甘肃、青海等地区的阳极企业,根据企业反馈来看,目前阳极企业暂时没有减产,更多企业倾向于观望电解铝企业后期的减产情况,若后期电解铝企业减产规模进一步扩大,不排除根据企业自身条件进行减产运行的可能。

需求方面

阿拉丁(ALD)预计3月原铝产量312.8万吨,对应的预焙阳极需求量为153.27万吨。受电解铝期现货价格持续低位运行的影响,部分新建项目投产计划暂缓,加上个别铝厂检修减产,3月电解铝产量增幅放缓,因此对于阳极的需求也不会出现明显的增加。

成本分析

3月,由于石油焦价格的持续下滑,预焙阳极生产成本较2月亦有所下滑。至月末,3#A石油焦较2月下滑了700元/吨左右,3#B石油焦较2月下滑了680元/吨左右,仅考虑石油焦这一项,阳极生产成本就下滑了700元/吨左右。

后市预测

3月中旬开始,由于海外疫情的大爆发,加上沙特和俄罗斯石油价格站的影响,国际原油价格持续处于“地板价”之下,炼厂盈利空间扩大,开工率明显提升,石油焦供应量大幅增加,但下游需求并没有明显的提升,在供过于求的局面下,石油焦价格快速回落至春节前的水平,虽然阳极后期生产成本降低,但同时也失去了成本面的支撑。

由于电解铝期现货价格持续低位运行,电解铝行业陷入全面亏损的状态,铝厂减产规模扩大,新产能投产推迟。截止3月30日,国内累计减、停产产能40.03万吨(含已实施未完成部分)。虽然看起来还不多,但是蔓延的态势不容忽视。在铝厂减产的同时,新产能投产意愿也有所下降,如云南神火表示其第二段生产系列因市场原因暂缓投产,云南文山和云南宏泰虽然计划4月底和8月底开始投产,综合评估来看,投产节点能否如期真正实现依然存疑。

综合来看,虽然原料价格的下滑传导至阳极需要时间,但由于下游电解铝市场持续亏损,压价心态增强,加之减产规模的逐步扩大,后期对于阳极的需求也存在减少的风险,而大厂招标价格的走跌,也加重了阳极市场的利空影响。在一系列利空因素的影响下,4月各地区阳极市场跟跌运行为主。