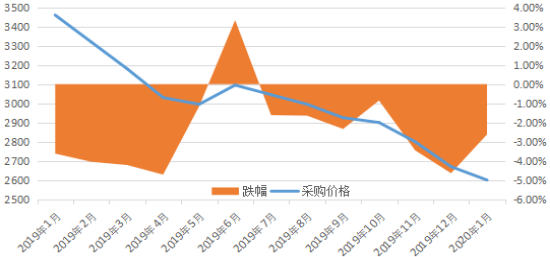

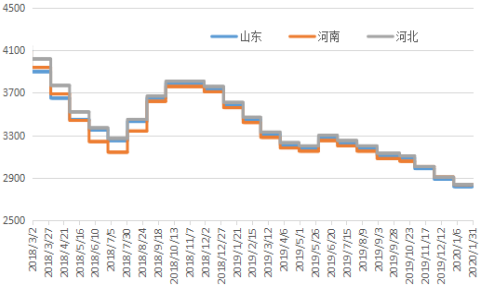

继2019年全年持续下滑之后,2020年1月预焙阳极市场再次以跌势拉开新一年的序幕。月初,山东某大型标杆性铝企预焙阳极采购价格较2019年12月下滑70元/吨,最终价格为2600元/吨,同比下滑24.86%。至月末,山东地区预焙阳极出厂2600-2750元/吨,河北地区2650-2800元/吨,河南地区2700-2800元/吨,广西地区3100-3300元/吨,青海地区3000-3200元/吨,预焙阳极出口价格3500-3800元/吨。

图表 1 山东某大型标杆性铝企预焙阳极采购价格走势图

数据来源:阿拉丁(ALD)

图表 2 国内预焙阳极价格走势图

数据来源:阿拉丁(ALD)

1月,预焙阳极市场依旧缺乏利好支撑。月初,原料石油焦窄幅上调,但价格依旧低位,且月末由于临近春节,炼厂清库意愿增强,地炼企业普遍降价促销,因此,石油焦方面对于预焙阳极的支撑作用有限,而改质沥青延续低迷走势,主产区实际成交窄幅下滑,一定程度上削弱了石油焦带来的利好支撑。下游电解铝复产以及新投产能较少,对预焙阳极需求有限,上下游市场均无利好支撑,导致预焙阳极继续走低。

2月预焙阳极存向好预期

受新型冠状病毒的影响,国内春节假期延长,部分地区客运、货运受限,部分疫情严重地区人员流动亦处于受限状态,因此短期内运输成本将会有所提升,而原料采购成本亦将有所增加,对预焙阳极来说,有一定的利好作用,短期内市场或受到提振而有所上行,但另一方面,后期下游市场整体需求仍有不确定性,因此,阳极市场仍将面临需求面的压力。